Il documento emanato dal Consiglio Nazionale dei Dottori Commercialisti ed Esperti Contabili relativo agli indici di allerta della crisi d'impresa, come prescritto dal nuovo Codice della Crisi d'Impresa e dell'Insolvenza (D.Lgs. 14/2019) e sottoposto all'approvazione del MISE, illustra nel dettaglio le modalità di calcolo degli indicatori di cui al 1° e 2° comma dell'art. 13.

L'individuazione del complesso degli indicatori tiene conto della struttura stessa del su citato art. 13. In particolare:

- gli indici di cui al comma 1 si applicano indistintamente a tutte le imprese,

- gli indici di cui al comma 2 presentano valori soglia differenti per settore economici.

Inoltre vige la gerarchicità del complesso degli indici individuati imponendo una determinata sequenzialità nella loro interpretazione.

Analizziamo le modalità di calcolo degli indici e le modalità d'interpretazione:

- Indici che trovano applicazione per tutte le imprese

- Indici che trovano applicazione diversa in base al settore economico

- Altri indicatori dello stato di crisi

- Interpretazione gerarchica

L'articolo continua dopo la pubblicità

Le tabelle del presente articolo sono inserite nel tool MONITORAZIENDA – Monitoraggio indicatori allerta crisi

1) Indici che trovano applicazione per tutte le imprese

-

Patrimonio Netto.

Tale indice si rileva direttamente dal totale della voce A del passivo dello stato patrimoniale di cui all'art. 2424 cod. civ. a cui va sottratto l'importo dei crediti verso soci (lett. A attivo dello SP) ed eventuali dividendi deliberati e non ancora contabilizzati. Non si tiene conto dell'eventuale “Riserva per operazioni di copertura dei flussi finanziari attesi”.

|

CALCOLO DELL'INDICATORE PATRIMONIO NETTO (art. 13 co 1) |

|

Totale A) Patrimonio Netto |

|

- Crediti verso soci per versamenti ancora dovuti (lett. A attivo) |

|

- Dividendi deliberati e non ancora contabilizzati |

|

- VII Riserva per operazioni di copertura dei flussi finanziari attesi |

|

= Totale Patrimonio Netto |

-

Debt Service Coverage Ratio (DSCR).

Si tratta di un indicatore con dati prognostici, elaborabile solo attraverso un budget di tesoreria o il Rendiconto Finanziario. È calcolato come rapporto tra i flussi di cassa liberi previsti nei sei mesi successivi disponibili per il rimborso dei debiti previsti nello stesso arco temporale.

|

CALCOLO DEL DEBT SERVICE COVERAGE RATIO (DSCR) |

|

In base alle indicazioni del CNDCEC (1° approccio) |

|

Numeratore |

|

Giacenze iniziali di cassa |

|

Flusso della gestione operativa libero al servizio del debito |

|

Denominatore |

|

Uscite previste contrattualmente per rimborso di debiti finanziari (verso banche e altri finanziatori). Il rimborso è inteso come pagamento della quota capitale contrattualmente previsto per i successivi sei mesi. |

Il CNDCEC ha indicato un secondo approccio di calcolo dell'indice che fa riferimento all'elaborazione di un completo Rendiconto Finanziario e al principio OIC 10. La determinazione del DSCR con il 2° approccio di calcolo presuppone un assetto contabile che possa elaborare un completo budget in tutte le sue componenti, compreso il prospetto dei flussi di cassa attraverso un Rendiconto Finanziario previsionale. Le imprese di più piccole dimensioni che non posseggono tale sofisticato sistema di programmazione budgetario possono utilizzare il su descritto 1° approccio di calcolo.

Contenendo tale ìndice dati prognostici dei futuri sei mesi, è prevista la possibilità di evitarne il calcolo se si ritengono non attendibili i dati previsionali o se si intende non utilizzare tale indice.

Ti consigliamo Terzo correttivo al Codice della crisi d’impresa: applicazioni pratiche, questioni interpretative e strategie - Corso online registrato

Scopri Finalyst il software per il monitoraggio della Crisi d’Impresa - RICHIEDI DEMO GRATUITA

2) Indici che trovano applicazione diversa in base al settore economico

Si tratta di indici di settore, con soglie di allerta diverse in base ai macrosettori economici individuati dal CNDCEC.

Gli indici sono i seguenti:

|

AREA GESTIONALE |

NUMERATORE |

DENOMINATORE |

|

ONERI FINANZIARI / RICAVI% |

||

|

Sostenibilità oneri finanziari |

Include gli interessi e altri oneri finanziari di cui alla voce C.17 art. 2425 cod.civ. |

Include i ricavi netti, ovvero la voce A.1 Ricavi delle vendite prestazioni dell'art. 2425 cod.civ. e, per le società con produzione pluriennale, la voce A.3 Variazione lavori in corso. |

|

PATRIMONIO NETTO / DEBITI TOTALI% |

||

|

Adeguatezza patrimoniale |

Il Patrimonio netto è costituito dalla voce A stato patrimoniale passivo art. 2424 cod.civ., detratti i crediti verso soci per versamenti ancora dovuti (voce A stato patrimoniale attivo) e i dividendi deliberati sull'utile di esercizio. |

I debiti totali sono costituiti da tutti i debiti (voce D passivo) di natura commerciale, finanziaria e diversi e dai ratei e risconti passivi (voce E). |

|

|

|

|

|

LIQUIDITA' A BREVE TERMINE (attività a breve/passività a breve)% |

||

|

Equilibrio finanziario |

L'attivo a breve termine è la somma delle voci dell'attivo circolante (voce C) esigibili entro esercizio successivo e i ratei e risconti attivi (voce D) |

E' costituito da tutti i debiti (voce D del passivo) esigibili entro esercizio successivo a dei ratei e risconti passivi (voce E). |

|

|

|

|

|

CASH FLOW / ATTIVO% |

||

|

Redditività |

Il cash flow è rappresentato dall'utile (perdita) di esercizio più i costi non monetari (ad es. ammortamenti, svalutazioni crediti, accantonamenti per rischi) meno i ricavi non monetari (ad es. rivalutazioni partecipazioni, imposte anticipate. |

Totale dell'attivo dello stato patrimoniale art. 2424 cod.civ. |

|

|

|

|

|

INDEBITAMENTO PREVIDENZIALE + TRIBUTARIO / ATTIVO% |

||

|

Altri indici di indebitamento |

L'indebitamento tributario è rappresentato dai debiti tributari (voce D.12) esigibili entro e oltre l'esercizio successivo; l'Indebitamento Previdenziale è costituito dai debiti verso istituti di previdenza e sicurezza sociale (voce D.13) esigibili entro e oltre l'esercizio successivo. |

Totale dell'attivo dello stato patrimoniale art. 2424 cod.civ. |

Ti consigliamo Terzo correttivo al Codice della crisi d’impresa: applicazioni pratiche, questioni interpretative e strategie - Corso online registrato

Scopri Finalyst il software per il monitoraggio della Crisi d’Impresa - RICHIEDI DEMO GRATUITA

3) Altri indicatori dello stato di crisi

Oltre ai precedenti sette indici, per valutare nell'insieme lo stato di salute dell'azienda il CCII fa riferimento ai seguenti ulteriori indicatori all'art. 13 co. 1 e all'art. 24:

-

Ritardi nei pagamenti reiterati e significativi; si fa riferimento a:

- Debiti per retribuzioni scaduti da almeno sessanta giorni per un ammontare pari ad oltre la metà dell'ammontare complessivo delle retribuzioni;

- Debiti verso fornitori scaduti da almeno centoventi giorni per un ammontare superiore a quello dei debiti non scaduti.

- Assenza delle prospettive di continuità per l'esercizio in corso per cause diverse da probabili insolvenze. I sintomi che minacciano la continuità aziendale non sono rilevabili dagli indici su esaminati, in quanto avulsi dal sistema dei valori di bilancio, ma devono essere attentamente monitorati dall'organo amministrativo, anche facendo riferimento al principio di revisione ISA 570.

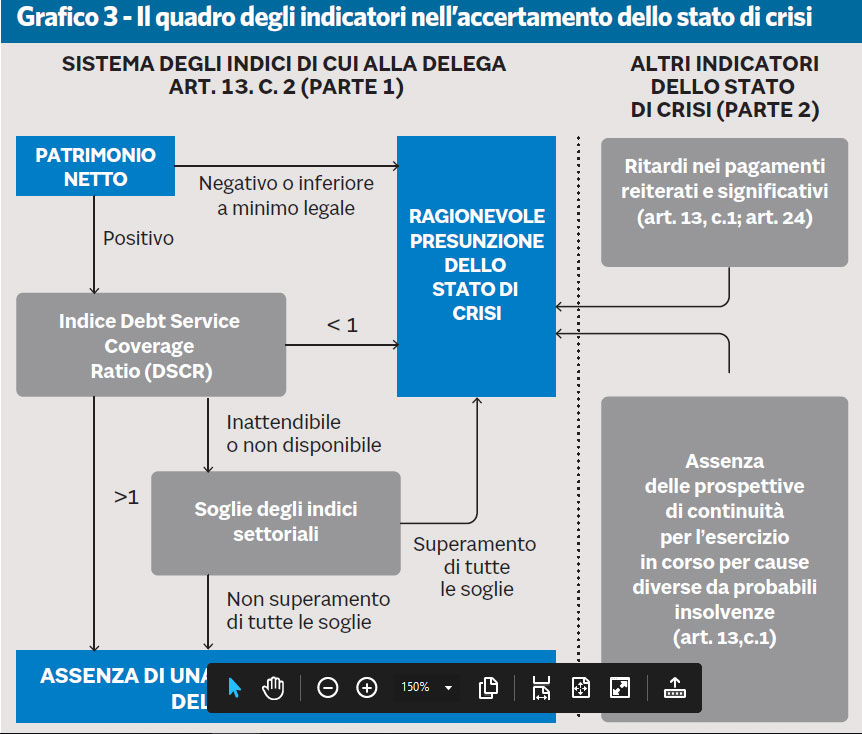

4) Interpretazione gerarchica

I su riportati sette indici vanno interpretati in modo gerarchico come illustrato nello schema seguente (fonte CNDCEC):

Un Patrimonio netto negativo o inferiore al limite di legge comporta un presumibile stato di crisi;

se positivo si passa al secondo indice ovvero al DSCR. Se quest'ultimo è inferiore a 1 si segnala una situazione di allerta, se maggiore di 1 o non disponibile o inattendibile si passa ai 5 indici settoriali.

Solo se tali 5 indici superano tutte le soglie di settore vi è una ragionevole presunzione dello stato di crisi.

Per quanto riguarda gli “Altri indicatori dello stato di crisi”, sia il ritardo nei pagamenti determinato come su descritto, che l'assenza delle prospettive di continuità aziendale, fanno presumere uno stato di crisi.

Il complesso dei su descritti indicatori va interpretato unitariamente e comunque l'art. 13 co. 3 stabilisce che l'impresa che non ritiene adeguati, in considerazione delle proprie caratteristiche, gli indici elaborati a norma del comma 2, ne specifica le ragioni in nota integrativa e indica, nella medesima nota, gli indici idonei a far ragionevolmente presumere la sussistenza del suo stato di crisi.

Un professionista indipendente deve attestare l'adeguatezza di tali indici in rapporto alla specificità dell'impresa.