In questo speciale esamineremo la predisposizione di un completo budget generale di esercizio, nei singoli budget parziali, come illustrati nella prima parte.

Si ipotizza un budget di una piccola impresa di produzione relativo all'esercizio “n1”. Occorre basarsi quindi sulla situazione patrimoniale precedente, relativa all'esercizio “n”.

I budget parziali da predisporre sono i seguenti:

per ottenere il

Per analizzare tutti i prospetti contabili di cui si compone un budget generale di esercizio leggi l'articolo "Come predisporre un Budget generale di esercizio - Prima parte"

L'articolo continua dopo la pubblicità

Per l'elaborazione dell'esempio è stato utilizzato il foglio di calcolo Budget generale di esercizio (imprese di produzione) file excel per la costruzione completa del budget generale di esercizio per la piccola media impresa di produzione.

Scarica GRATIS la "Guida operativa al Budget generale di esercizio" per vedere come funziona il foglio di calcolo

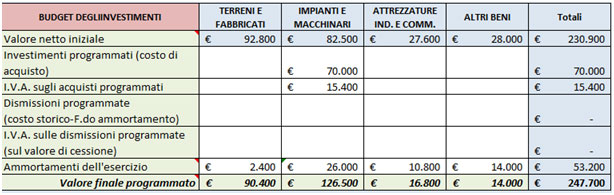

Ipotizzando una determinata situazione iniziale, si programma l'acquisto e la messa in funzione di nuovi macchinari per un valore di euro 70.000 oltre I.V.A.

Si calcolano inoltre gli ammortamenti di fine esercizio.

(clicca sull'immagine per ingrandire)

In calce a questo budget è opportuno descrivere nel dettaglio le caratteristiche tecniche del nuovo macchinario da acquistare, allegando eventualmente i preventivi.

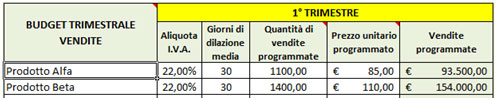

Per tali budget è importante impostare correttamente il budget delle vendite, che si ipotizza suddiviso in budget trimestrali. Si espone di seguito il budget del 1° trimestre e quello riepilogativo dell'esercizio.

Il successivo budget degli acquisti di materie è strettamente legato a quello delle vendite, essendo gli acquisti da effettuare dipendenti dal fabbisogno di produzione.

E’ importante definire anche le dilazioni sulle vendite e sugli acquisti al fine di stimare i crediti verso i clienti e i debiti verso i fornitori.

Segue la predisposizione dei budget relativi ai costi generali. Si espone qui un esempio di alcuni di essi.

Per ognuno dei budget settoriali è bene predisporre delle informazioni di dettaglio.

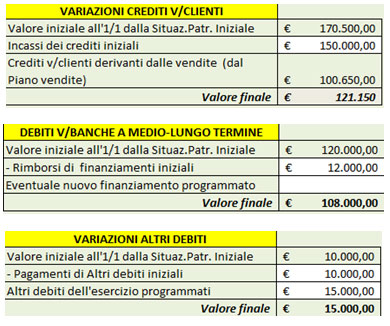

Si procede con la stima delle entrate e delle uscite del prossimo esercizio, per ognuna delle voci interessate. Si espongono di seguito alcune delle tabelle di stima.

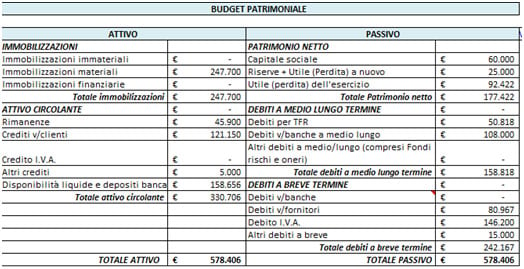

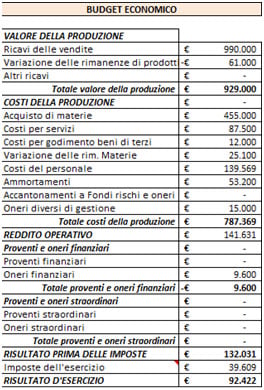

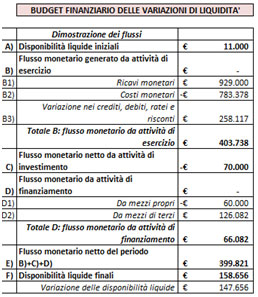

Infine si elabora il bilancio programmatico del prossimo esercizio composto da Situazione patrimoniale, Situazione economica e Rendiconto finanziario dei flussi di liquidità, che di seguito si illustrano.

Dopo l’elaborazione del budget è bene che venga effettuato un verifica sul raggiungimento degli obiettivi in esso fissati, procedendo anche con una eventuale analisi degli scostamenti tra dati programmati e dati consuntivi. Ad esempio si può procedere all’analisi degli scostamenti del fatturato del 1° trimestre, effettuando i dovuti controlli con una apposita tabella.

Dalla tabella è possibile quantificare lo scostamento globale e quelli parziali suddivisi in scostamenti di prezzi e di quantità vendute. Approfondire le cause degli scostamenti permette di rettificare i budget dei trimestri successivi e verificarne gli effetti sul budget generale.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}