Nel caso di triangolazione

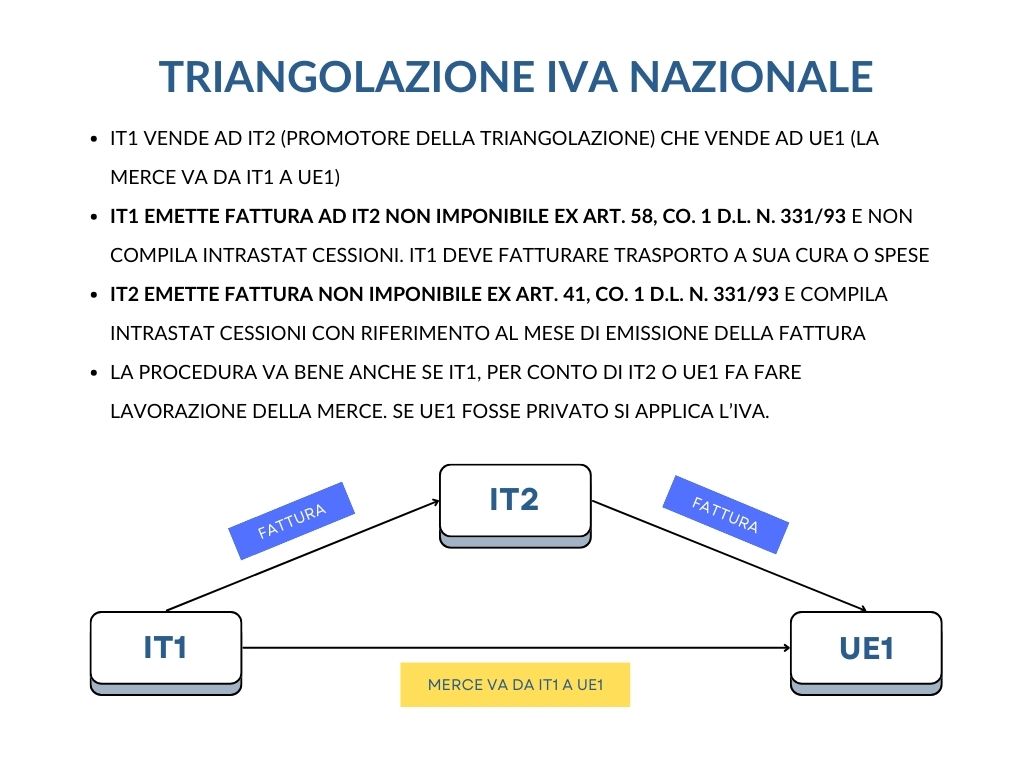

IT2 è il promotore della triangolazione. Questi acquista la merce da IT1 e la vende ad UE1. La prima cessione da IT1 ad IT2 è una operazione “non imponibile IVA“, ex articolo 58, comma 1, D.L. n. 331/93. A sua volta, IT2 emette fattura “non imponibile IVA“, ex articolo 41, comma 1 del D.L. n. 331/93.

Il promotore registra ai fini iva la fattura non imponibile iva senza provvedere a fare altro? (Non va fatta doppia annotazione?) è la prima volta che registro una triangolazione! Grazie

IT2 è il promotore della triangolazione. Questi acquista la merce da IT1 e la vende ad UE1. La prima cessione da IT1 ad IT2 è una operazione “non imponibile IVA“, ex articolo 58, comma 1, D.L. n. 331/93. A sua volta, IT2 emette fattura “non imponibile IVA“, ex articolo 41, comma 1 del D.L. n. 331/93.

Il promotore registra ai fini iva la fattura non imponibile iva senza provvedere a fare altro? (Non va fatta doppia annotazione?) è la prima volta che registro una triangolazione! Grazie