Utile foglio di calcolo in excel per la simulazione della cosiddetta “Flat Tax incrementale” applicabile in via opzionale dai contribuenti persone fisiche esercenti attività d’impresa, arti o professioni, diversi da quelli che applicano il regime forfetario (così come prevista dai commi 55-57, Art.1 della Legge di bilancio 2023, Legge n. 197 del 29.12.2022).

La disposizione in questione prevede che, limitatamente all'anno di imposta 2023, i contribuenti persone fisiche esercenti attività d’impresa, arti o professioni, diversi da quelli che applicano il regime forfetario, potranno applicare in via opzionale, in sede di dichiarazione dei redditi 2024 (in luogo delle aliquote per scaglioni di reddito stabilite dall’articolo 11 del Tuir), un’imposta del 15% sostitutiva dell’IRPEF e relative addizionali, sull’eccedenza del reddito d’impresa e/o di lavoro autonomo rispetto al più elevato importo del reddito d’impresa e/o di lavoro autonomo dichiarato negli anni 2020, 2021 e 2022.

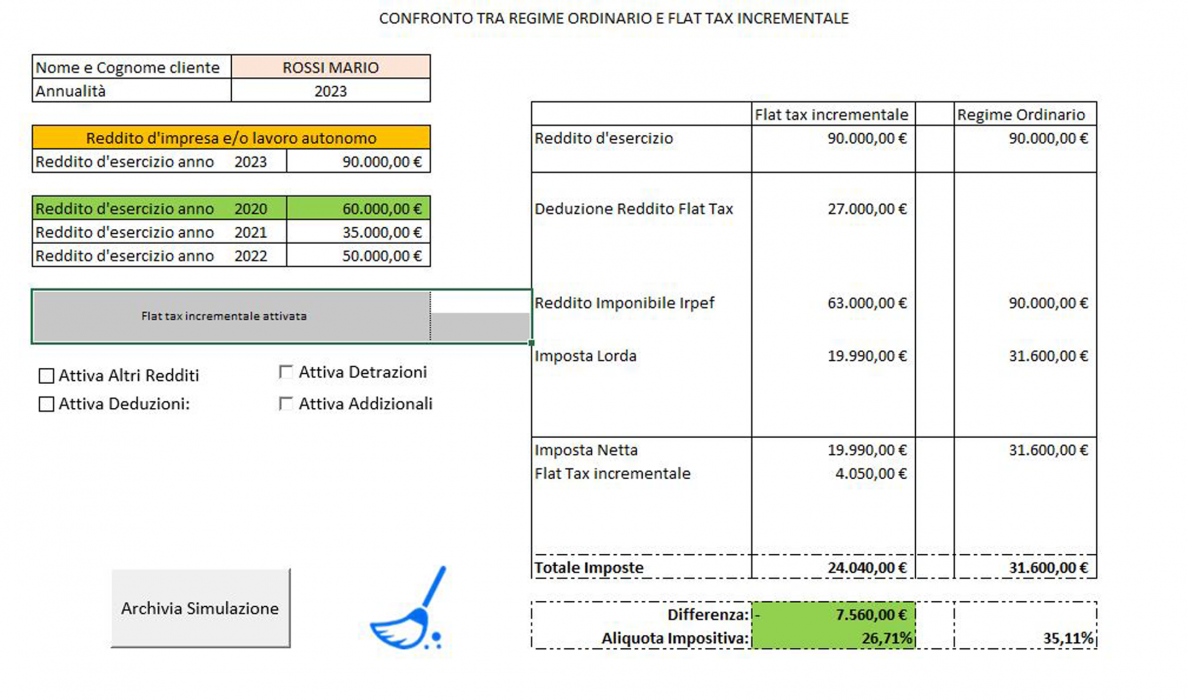

L'applicativo, risulta essere molto utile in quanto, oltre a calcolare l'imposta sostitutiva agevolata, consente di effettuare un'analisi di convenienza rispetto all'applicazione della tassazione ordinaria, anche la presenza di:

Le simulazioni effettuate possono essere archiviate all'interno di un'apposita tabella "Archivio Simulazioni".

Utile foglio di calcolo in excel per la simulazione della cosiddetta “Flat Tax incrementale” applicabile sia dagli esercenti attività di impresa, arte o professione intellettuale in forma individuale, che non stanno applicando il regime forfettario(così come prevista dai commi 55-57, Art.1 della Legge di bilancio 2023, Legge n. 197 del 29.12.2022).

L'applicativo, risulta essere molto utile in quanto, oltre a calcolare l'imposta sostitutiva agevolata, consente di effettuare un'analisi di convenienza rispetto all'applicazione della tassazione ordinaria, anche la presenza di: