")

L’applicativo consente la verifica dei requisiti ed esegue il calcolo automatico per la determinazione del credito di imposta per il consumo aziendale di energia elettrica e gas naturale, ai sensi dei Decreti “Aiuti”, “Aiuti bis” e Aiuti ter”, combinati con i decreti legge 17/2022 e 21/2022.

Aggiornamento del 16.10.2022 (Versione 2.05):

Aggiornamenti precedenti con il Decreto “Aiuti ter” (D.L. n. 144/2022):

Aggiornamenti precedenti:

Aggiornamento del 5 agosto con le novita del Decreto Aiuti bis e Semplificazioni:

Novità delle Versione precedente:

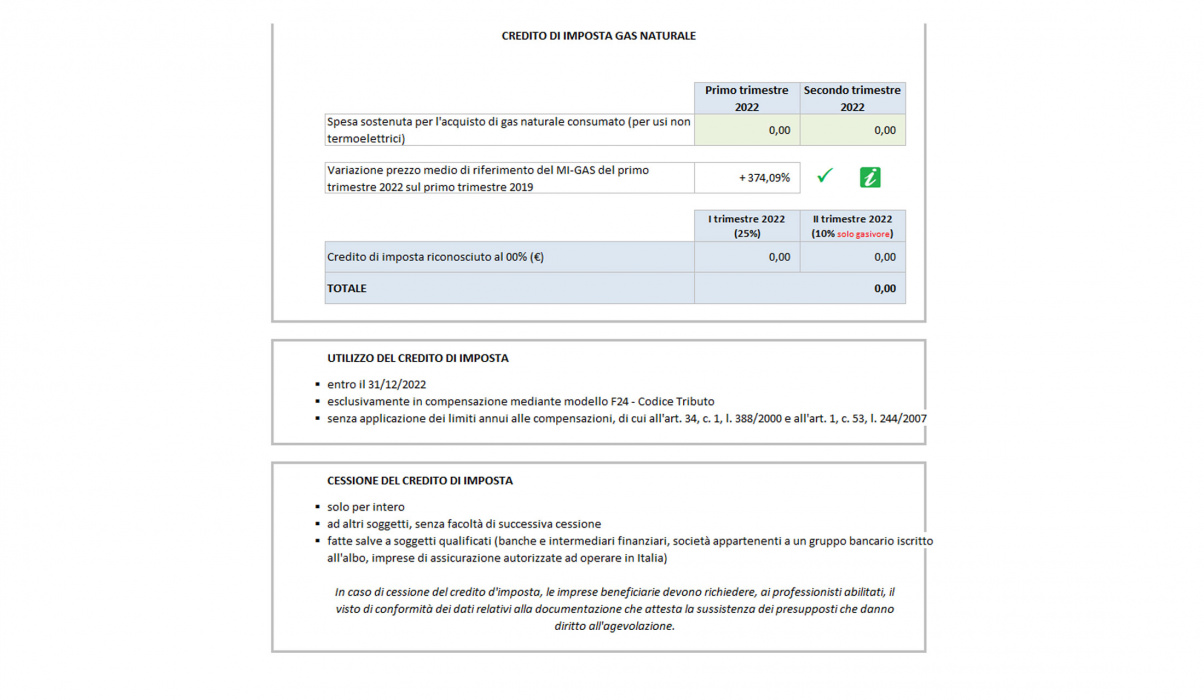

Con il calcolo viene fornito la simulazione grafica dell’F24 con i codici tributo da utilizzare in compensazione, nonché le indicazioni per l’eventuale cessione del credito.

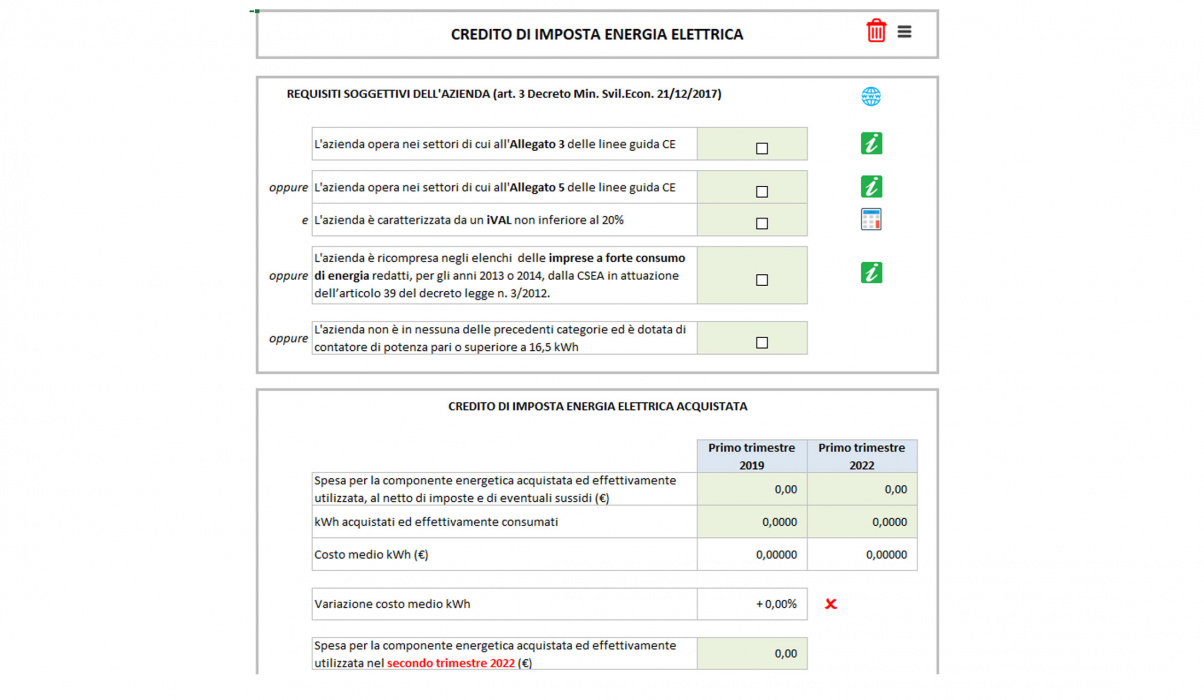

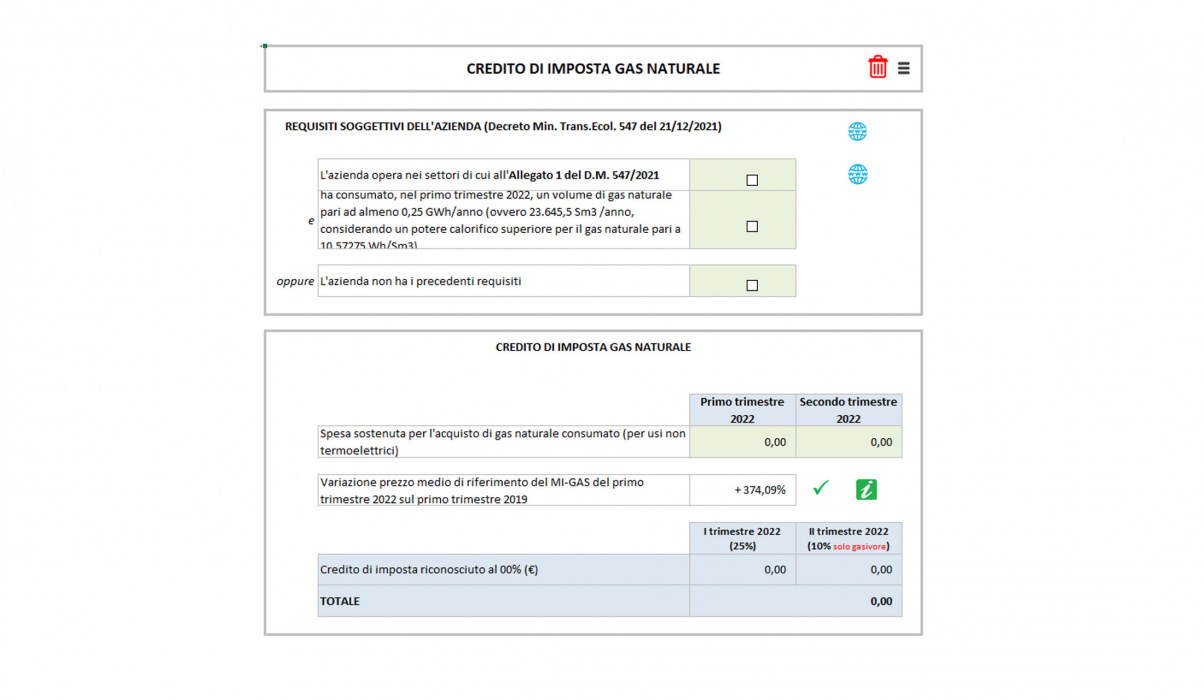

Per la verifica dei requisiti delle aziende energivore sono presenti anche un modulo per il calcolo dell’iVAL, gli elenchi dei settori di cui agli allegati 1 e 3 delle Linee Guida CE, e gli elenchi delle aziende a forte consumo di energia redatti dal Cassa per i Servizi Energetici e Ambientali (CSEA).

Lo schema dei requisiti e delle agevolazioni trattate sono rappresentati nelle tabelle seguenti:

|

Approvvigionamento |

Requisiti soggettivi |

Requisito di onerosità |

Agevolazione |

||||

|

I trimestre 2022

|

II trimestre 2022

|

III trimestre 2022

|

Ottobre - Novembre 2022

|

||||

|

Impresa energivora |

Acquista energia elettrica |

Opera nei settori indicati dall'Allegato 3 delle linee guida CE |

Variazione del costo medio del kWh superiore al 30% |

Credito di imposta del 20% sulla spesa energetica

|

Credito di imposta del 25% sulla spesa energetica |

Credito di imposta del 25% sulla spesa energetica

|

Credito di imposta del 40% sulla spesa energetica

|

|

E' ricompresa negli elenchi CSEA del 2013 e del 2014

|

|||||||

|

Produce e autoconsuma energia elettrica

|

Opera nei settori indicati dall'Allegato 3 delle linee guida CE

oppure Opera nei settori indicati dall'Allegato 5 delle linee guida CE e possiede un IVAL non inferiore al 20%

|

Variazione del costo medio dei combustibili utilizzati per la produzione di energia superiore al 30%

|

-

|

Credito di imposta del 25% sui kWh prodotti e autoconsumati, valorizzati al PUN del II trimestre 2022

|

Credito di imposta del 25% sui kWh prodotti e autoconsumati, valorizzati al PUN del III trimestre 2022

|

Credito di imposta del 40% sui kWh prodotti e autoconsumati, valorizzati al PUN di Ottobre - Novembre 2022

|

|

|

E' ricompresa negli elenchi CSEA del 2013 e del 2014

|

|||||||

|

Approvvigionamento |

Requisiti soggettivi |

Requisito di onerosità |

Agevolazione |

||||

|

I trimestre 2022

|

II trimestre 2022

|

III trimestre 2022 | Ottobre - Novembre 2022 | ||||

|

Impresa non energivora

|

Acquista energia elettrica

|

Dotata di contatore di potenza pari o superiore

a 16,5 kWh (I-II-III trim. 2022) a 4,5 KWh (Ott.-Nov. 2022) |

Variazione del costo medio del kWh superiore al 30%

|

-

|

Credito di imposta del 15% sulla spesa energetica

|

Credito di imposta del 15% sulla spesa energetica

|

Credito di imposta del 30% sulla spesa energetica

|

|

Approvvigionamento |

Requisiti soggettivi |

Requisito di onerosità |

Agevolazione |

||||

|

I trimestre 2022

|

II trimestre 2022

|

III trimestre 2022 | Ottobre - Novembre 2022 | ||||

|

Impresa gasivora

|

Acquista gas naturale

|

Opera nei settori indicati dall'Allegato 1 del DM 547/2021 e ha consumato nel I trim. 2022 un volume almeno pari a 0,25 GWh

|

Variazione prezzo medio di riferimento del MI-GAS superiore al 30%

|

Credito di imposta del 10% sui consumi non termoelettrici

|

Credito di imposta del 25% sui consumi non termoelettrici

|

Credito di imposta del 25% sui consumi non termoelettrici

|

Credito di imposta del 40% sui consumi non termoelettrici

|

|

Impresa non gasivora

|

Nessun requisito specifico

|

-

|

Credito di imposta del 25% sui consumi non termoelettrici

|

Credito di imposta del 25% sui consumi non termoelettrici

|

Credito di imposta del 40% sui consumi non termoelettrici

|

||

REQUISITI DELL’APPLICATIVO

Il foglio di calcolo è progettato per funzionare con Microsoft® Excel® dalla versione 2007 in poi;

per il corretto funzionamento del foglio di calcolo è necessario che le Macro siano abilitate e che lo zoom sia impostato al 100%.

Foglio excel per la verifica dei requisiti ed esegue il calcolo automatico per la determinazione del credito di imposta per il consumo aziendale di energia elettrica e gas naturale, ai sensi dei Decreti “Aiuti”, “Aiuti bis” e Aiuti ter”, combinati con i decreti legge 17/2022 e 21/2022.

Con il calcolo viene fornito la simulazione grafica dell’F24 con i codici tributo da utilizzare in compensazione, nonché le indicazioni per l’eventuale cessione del credito.

Per la verifica dei requisiti delle aziende energivore sono presenti anche un modulo per il calcolo dell’iVAL, gli elenchi dei settori di cui agli allegati 1 e 3 delle Linee Guida CE, e gli elenchi delle aziende a forte consumo di energia redatti dal Cassa per i Servizi Energetici e Ambientali (CSEA).