Il file contiene un tool excel per il calcolo dell'Indice di Liquidità e dell'indice Alfa (per conoscere il numero massimo di rate che l’Agente della riscossione potrà concedere in fase di valutazione della richiesta di rateizzazione presentata) + una Guida esplicativa (pdf di 14 pagine) sulla rateizzazione dei debiti a ruolo.

Aggiornati alla Legge di Bilancio 2023.

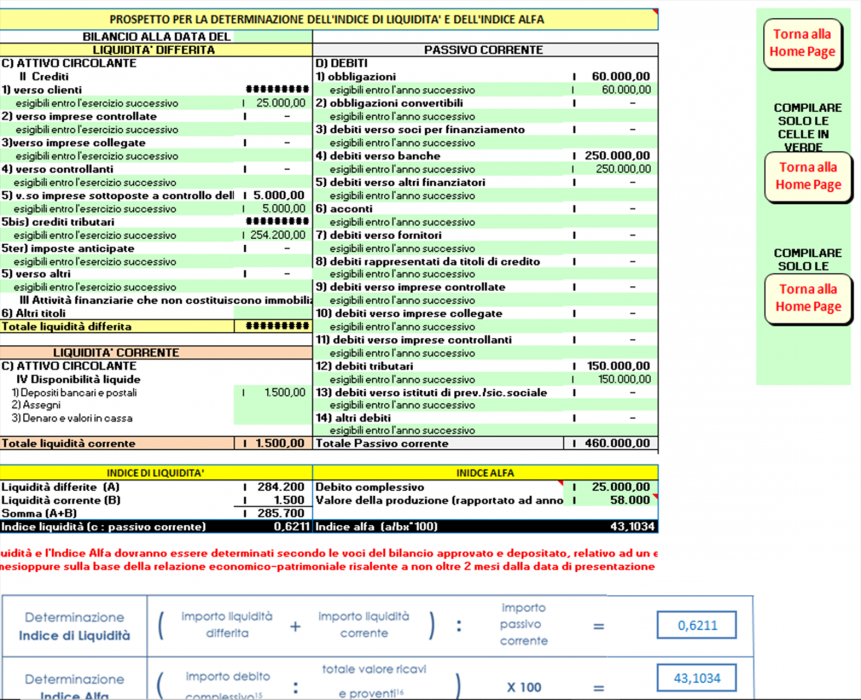

Per le società di capitali e le imprese in contabilità ordinaria è necessario, al fine di richiedere la rateizzazione, presentare il calcolo degli indici di liquidità e alfa.

In pillole, l’indice di liquidità si utilizza per stabilire la capacità di un’impresa di far fronte agli impegni finanziari di prossima scadenza con le proprie disponibilità economiche.

L’indice alfa è un parametro che viene utilizzato per determinare il numero delle rate concedibili alle imprese in caso di dilazioni ordinarie.

Il presente documento è una monografia di supporto al Tools in esclusiva per Fisco e Tasse che aiuta nel calcolo degli indici di Liquidità e Alfa al fine di ottenere la rateizzazione / dilazione di pagamento di una cartella esattoriale.

Nella Legge di Bilancio per il 2023 sono contenute diverse misure che hanno prodotto importanti riflessi sull’attività di riscossione.

L’art. 1, commi da 231 a 252, della Legge n. 197/2022 ha introdotto la Definizione agevolata ("Rottamazione-quater”) dei carichi affidati all’Agente della riscossione dal 1° gennaio 2000 al 30 giugno 2022. La misura prevede la possibilità per il contribuente di estinguere i debiti relativi ai carichi rientranti nell’ambito applicativo, versando unicamente le somme dovute a titolo di capitale e quelle maturate a titolo di rimborso spese per le procedure esecutive e per i diritti di notifica.

Non sono invece da corrispondere le somme dovute a titolo di interessi iscritti a ruolo, sanzioni, interessi di mora e aggio.

Per quanto riguarda i debiti relativi ai carichi riguardanti le sanzioni per violazioni del Codice della strada, nonché le altre sanzioni amministrative (diverse da quelle irrogate per violazioni tributarie o per violazione degli obblighi relativi ai contributi e ai premi dovuti agli enti previdenziali), l’accesso alla misura agevolativa prevede, invece, che non sono da corrispondere le somme dovute a titolo di interessi, compresi quelli di cui all’art. 27, sesto comma, della Legge n. 689/1981 (cosiddette “maggiorazioni”), quelli di mora di cui all’art. 30, comma 1, del DPR n. 602/1973 e di rateizzazione, nonché le somme dovute a titolo di aggio.

Per le società di capitali e le imprese in contabilità ordinaria è necessario, al fine di richiedere la rateizzazione, presentare il calcolo degli indici di liquidità e alfa. In pillole, l’indice di liquidità si utilizza per stabilire la capacità di un’impresa di far fronte agli impegni finanziari di prossima scadenza con le proprie disponibilità economiche. L’indice alfa è un parametro che viene utilizzato per determinare il numero delle rate concedibili alle imprese in caso di dilazioni ordinarie.

Tool in excel per effettuare il calcolo degli Indici di liquidità e indice Alfa, al fine della richiesta di rateizzazione dei debiti all'agente di riscossione.

N.B. L'utilizzatore di questo foglio di calcolo è tenuto a controllarne l'esattezza e la completezza dei risultati e ne è responsabile della scelta, dell'installazione e dell'utilizzo.

Indice della Guida in pdf "Indice di Liquidità e Indice Alfa":

Il file contiene un tool excel per il calcolo dell'Indice di Liquidità e dell'indice Alfa (per conoscere il numero massimo di rate che l’Agente della riscossione potrà concedere in fase di valutazione della richiesta di rateizzazione presentata) + una Guida esplicativa (pdf di 14 pagine) sulla rateizzazione dei debiti a ruolo.

Aggiornati alla Legge di Bilancio 2023