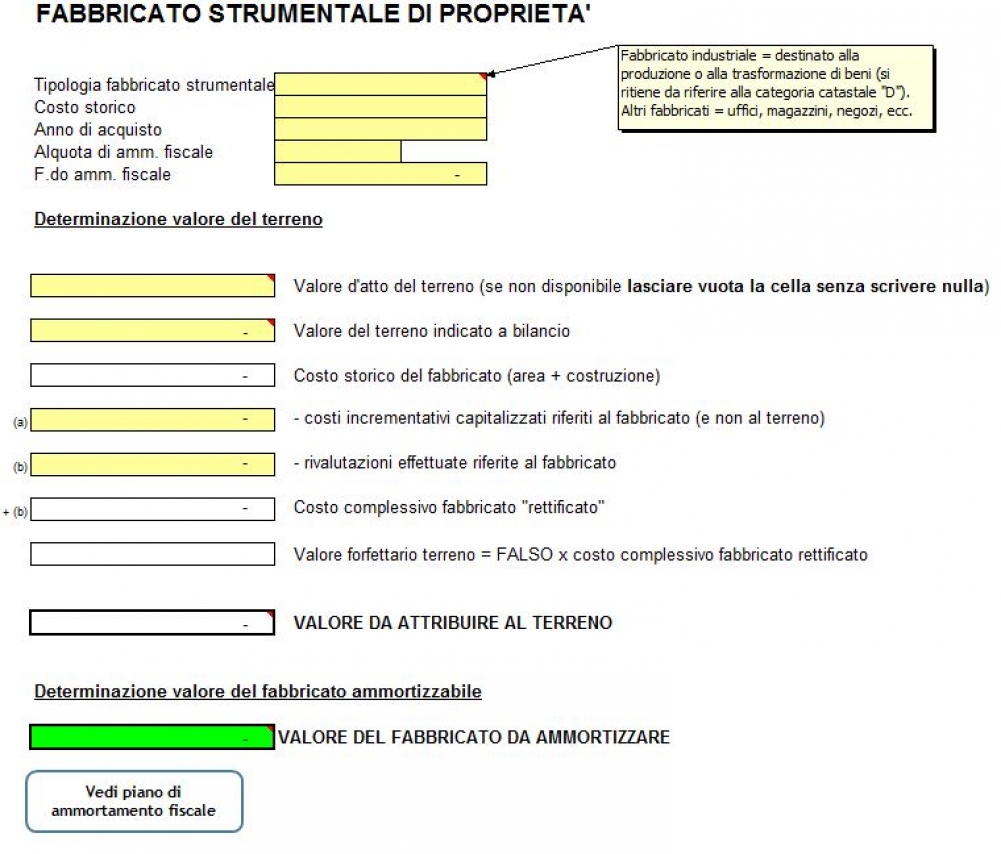

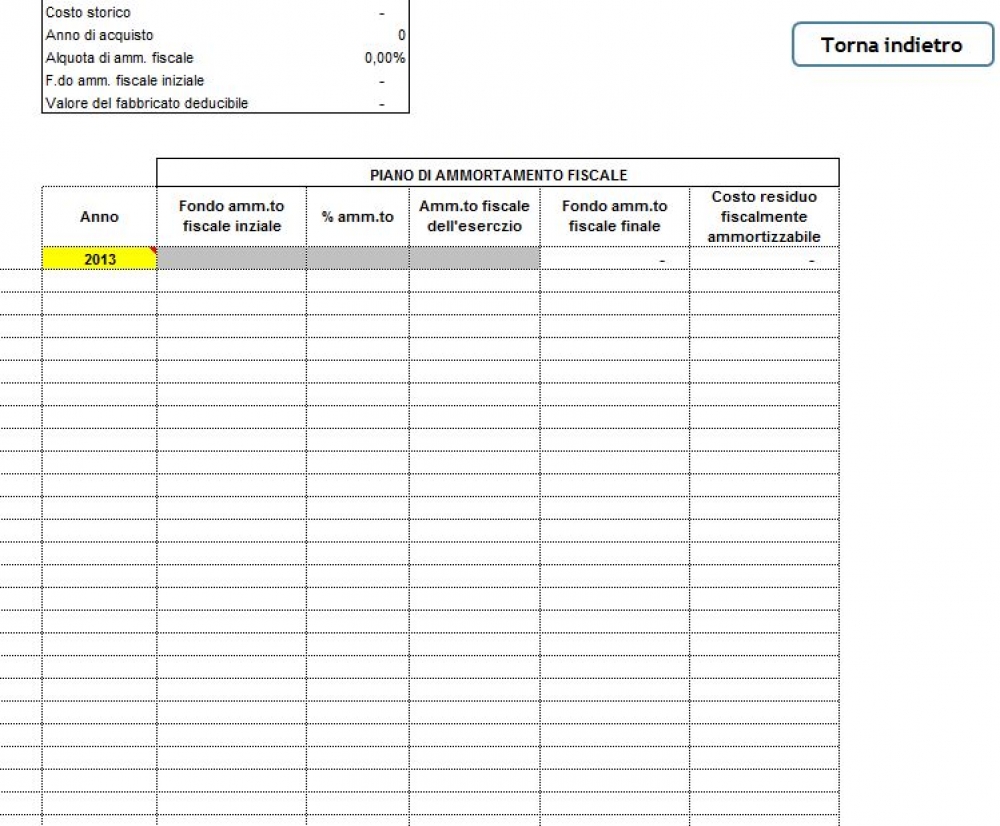

Questo utile foglio di calcolo in excel consente di determinare la quota di ammortamento deducibile dei fabbricati strumentali che include anche il costo del terreno (per i fabbricati di proprietà), in automatico il piano di ammortamento con evidenza del valore fiscale.

Si ricorda che l'art. 36 del D.L. 223/2006 (modificato dal D.L. 262/2006, convertito con L. 286/2006) ha imposto una deducibilità limitata per le quote di ammortamento dei fabbricati strumentali, imponendo un distinguo tra valore dell'edificio e valore del terreno, poiché il costo del terreno non è ammortizzabile e quindi è necessario determinare il costo del solo fabbricato.

A supporto il testo normativo di riferimento e note esplicative sulle nuove disposizioni.